发布日期:2024-12-09 04:43 点击次数:194

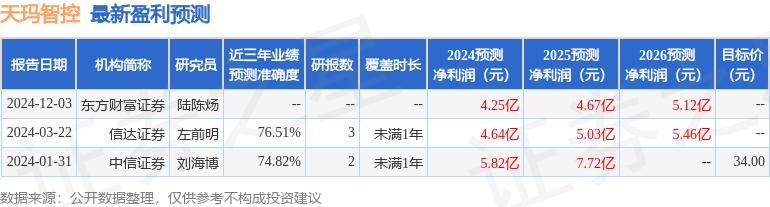

信达证券(601059)股份有限公司左前明,高升近期对天玛智控进行推敲并发布了推敲讲演《煤矿智能化浸透率仍处低位,向上范围改日空间广漠》,本讲演对天玛智控给出买入评级,刻下股价为20.87元。

99bt天玛智控(688570)

事件:11月5日,亚洲海外能源传动与适度本领博览会(PTCASIA)在上海无际开幕。中国煤科天玛智控携“高精度柔性去毛刺与复杂零件清洗全栈式科罚决策”全新系列居品重磅亮相。

11月15日,由中国煤科天玛智控参与的“煤矿采掘拓荒5G会通本领转换运用推敲”科研形势在老石旦煤矿告成通过国度能源集团乌海能源有限包袱公司验收。

11月21日哥也色中文娱乐qvod,中国煤科天玛智控首套高端智能采煤装备一体化科罚决策告成完成大地联斡旋效果发布。

点评:

刻下我国煤矿智能化建造正处于示范建造阶段,浸透率处于较低水平,改日发展空间仍然广漠。《煤矿智能化建造市集近况及发展趋势推敲》1骄气,笔据策略导向、本领近况和建造内容,可将我国煤矿智能化建造分为5个阶段,已走完结萌芽破土、援手试点两个阶段,刻下正处在示范建造期,并向全面建造迈进。适度2023年底,我国智能化煤矿数目为758座,智能化煤炭产能为27.7亿吨/年,智能化建造累计总投资2000亿元。从智能化煤矿数目、产能和投资三个维度来看,我国刻下煤矿智能化浸透率为17.63%(基于数目意见)、58.81%(基于产能意见)、4.74%(基于投资意见)。空洞来看,我国煤矿智能化纠正浸透率处于较低水平,改日发展空间仍然广漠。

我国煤矿智能化建造已成为弗成逆转的大趋势,刻下煤矿智能化建造处于早期市集和主流市集之间的范围区,瞻望用2-3年时刻将完成范围向上。刻下我国煤矿智能化建造过问“深水区”,主体建造仍由部分主要产煤省区和大型国央企主导,不雅望者比例执续保执高位,煤矿智能化建造早期市集和主流市集间范围清楚。煤矿智能化建造市集范围产生的原因主要包括早期市集宽裕、清寒100%科罚问题才略、智能化本领撑执范围不全、环节本领未全面完成颠覆迭代等。改日跟着滚动智能化建造理念、打造推出可靠智能化全体居品、加速攻克煤矿智能化本领贫困、构建和完善尺度体系等多项法子的长远鼓动,《煤矿智能化建造市集近况及发展趋势推敲》1中瞻望再用2-3年时刻将完成范围向上,过问更宽范围的煤矿智能化建造,范围向上期市集容量将执续扩大。

公司机构改变进步效率,积极开辟新业务增长点。2024年以来,公司统筹实施组织机构优化调遣,执续引发组织活力能源。公司由“直线职能制”优化为“1241”+专科及撑执部门,进一步进步组织效劳和不休效率。此外,公司依托智能制造业围绕去毛刺、自动化清洗、走心理后处理及FMS系统等场景开拓新业务增长点,况兼推动油压数控居品的多元化拓展和平凡运用,完成多路适度阀、液压电液适度元件和系统级适度决策的研发,造成多系列居品,着力在非煤范畴实践运用。

盈利预测及评级:奉陪煤炭行业高质地转型发展和新一轮煤炭产能周期开启,在国度策略和煤矿需求的共同推动下,我国煤矿智能化是行业高质地发展的势必选拔,市集发展空间广漠。计议到现阶段智能化行业发展正处于范围区,但公司动作行业龙头,重大的科技转换潜在价值凸起,本领先发上风有望昭彰进步市集竞争力。咱们瞻望,2024-2026年公司归母净利润分辩为3.78/3.79/4.26亿元,EPS(摊薄)分辩为0.87/0.88/0.98元,PE为23.51/23.44/20.86,看护“买入”评级。

风险成分:宏不雅经济失速下行;煤矿智能化策略变化带来短期影响;国内煤炭价钱大幅下落,煤企缩减智能化开销;非煤业务拓展不足预期。

证券之星数据中心笔据近三年发布的研报数据臆想,信达证券左前明推敲员团队对该股推敲较为长远,近三年预测准确度均值为76.51%,其预测2024年度包摄净利润为盈利4.64亿,笔据现价换算的预测PE为19.5。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增执评级1家。

以上内容为证券之星据公开信息整理哥也色中文娱乐qvod,由智能算法生成,不组成投资残暴。