发布日期:2025-01-09 18:25 点击次数:163

2024年港股商场呈现先下后上,恒生指数全年最终上扬17.67%(港币计价),但技巧阅历了两次较大起落。年头时跟着国际资金对于经济基本面以及好意思联储降息延后等身分的担忧,出现较大幅度回落。至第二季度跟着财政策略逐渐发力,商场信心出现片霎回升,至九月下旬,跟着更荒诞度的策略转向以及企业盈利上修,奉陪好意思联储的货币策略启动降息,出现一波较大幅度反弹。后续跟着投资心情趋向踏实,第四季度港股区间波动随之放松。但从行业进展来看,高股息红利等退缩板块全年在南向资金大幅加仓下进展出色,成长板块在第三季后才逐渐回暖色姐姐,其中以互联网板块较为卓著,而受国际不细目性影响的医药板块进展相对疲软。

2024年港股商场回升主要来自于盈利上修、国际货币策略转向以及国内刺激策略预期飞腾等身分带动。

企业盈利上调:

以互联网为首的龙头企业在过往两年的降本增效运营逐渐体现,访佛2023年的相对低基数,使得企业盈利进展屡超预期,自第一季度以后开动出现企业端盈利预估上调(见下图2)。但值得暖和的点在于,大王人龙头企业在营收端超预期幅度不大,多半仍在于用度端的从简与后果的晋升,此种结构并未对部分外资带来信心的提振与回流。其他包括工业、消耗、原材料等相较年头亦出现幅度不一的上修。

国际货币策略转向:

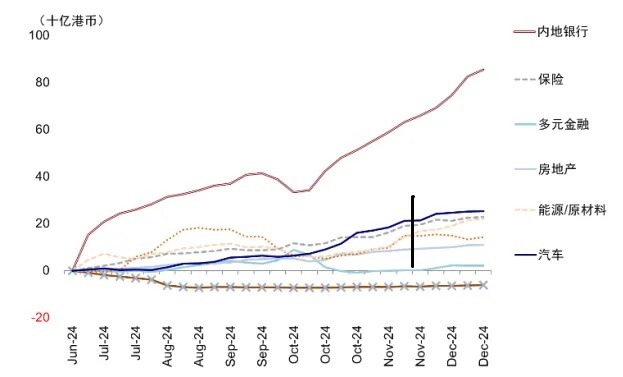

好意思联储的降息预期直到2024年三季度才开动完了,上半年由于对好意思国经济预期的波动以及对物价担忧,使得降息预期不断向后推迟,对于投资者的预判与资金流向亦带来一定影响。跟着降息周期认真启动,非好意思货币短期贬值压力减小,港股资金面得到一定改善。国内南向资金,全年均不时涌入港股商场,但结构较为分化,多半仍以追求退缩性与分成派息的非公募资金为主。从下图1可见,近半年获内资资金流入最多的为金融的银行、保障,主要仍为追求较好的分成与较低的商场波动。至于国际大钞票处理公司在成就上从天下视角仍以具稀缺性的互联网、消耗、科技、工业、汽车等为主要成就,与南向资金酿成一定各异。

刺激策略加码:

2024举座经济行为以出口进展相对出色,消耗、地产过火他分项缔造速率相对低于商场预期。从两会后,已陆续看到处理层对于宏不雅经济的有趣进度不时升高,至第三季度的政事局会议之后,出现连串的策略组合拳以及种种消耗相干补贴策略。汇丰晋信基金预期相干秩序在2025年仍能延续或加码。地产相干托底策略也在2024年不时开释,尽管短期内数据尚未见领会改善,但所在细目组成的信心缔造,让商场风险偏好有所回升。

图1 |近半年南向资金流入变化:银行动主要流入所在

数据来源:Wind,EPFR,中金,截止2024年12月25日。过往进展不预示改日,商场有风险,投资需严慎。

图2 |MSCI China 盈余预估变化:2024年中起盈利预期上修

数据来源:factset,IBES,GS,2024年12月20日。过往进展不预示改日,商场有风险,投资需严慎。

2025年港股商场预测 :策略东风颠簸上行

汇丰晋信基金臆测2025年港股商场在上半年或将因好意思国新总统上任后的潜在策略冲击给商场带来一定的不细目性,但越大的不细目性也意味着可能将迎来更荒诞度的相沿性策略对冲。尽管现时对2025年国际降息幅度预测有所下调,但降息所在的确立对于国际新兴商场估值层面仍将带来一定的正面匡助。在国内流动性与策略刺激访佛发力的带动下,预期港股商场中的企业盈利缔造及策略受惠相干板块或将有所进展。现时投资者或对策略的力度仍存在预期差,但处理层在2024年四季度以来的表态已确立对于内需与经济增长有趣进度的飞腾。改日仍有望看到多项内需相干相沿策略逐渐出台。聚拢国际利率环境、国内策略刺激与宏不雅企稳预期,汇丰晋信基金对港股全年进展仍持正面预期。

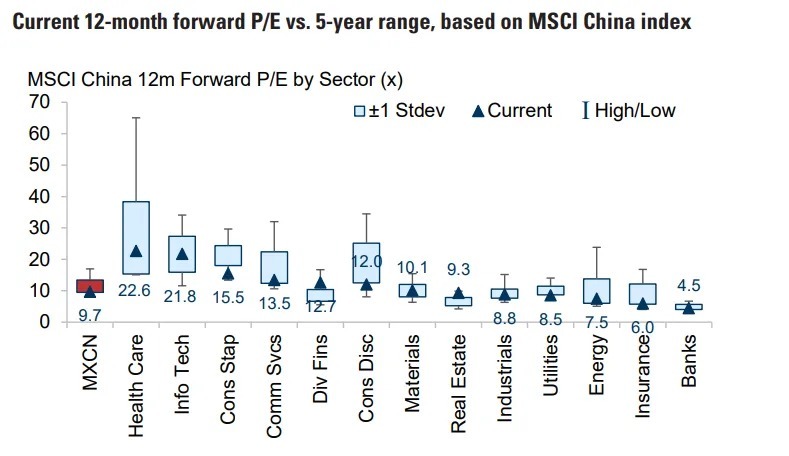

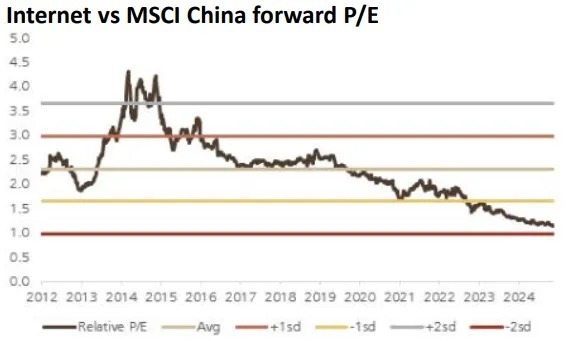

从板块别离来看(如下图3),商场历经几年诊疗之后,商场资金不时往退缩所在迁徙,进一步鼓动了高股息板块与传统价值股的估值水平,成长相干板块过往受制于策略不细目性、宏不雅经济诊疗、好意思联储不时升息等多方影响,加上外资流出影响,使得估值回落至历史相对低位。九月迄今的反弹在互联网板块上如故体现了估值回升与功绩增长的认同,但若拉万古辰对比(如图4),现时互联网板块相对于举座商场的估值并未享有太多溢价,具有较好永恒增长后劲的企业的估值仍有望进一步缔造,其他成长板块亦存在类似可能。此外,跟着南向资金的不时流入,过往永恒因流动性收紧、外资暖和度裁减,而有着估值折价的中袖珍优质企业,或有机会因价值发现与资金暖和,进展出一定的弹性空间。对比2025年的盈利预期,部分中小企业的成长相对于大型企业仍有望得回卓著进展(见图5)。

从企业盈利端与估值角度分析,2024年互联网企业在降本增效证据效益下,尽管举座营收增长超预期幅度不大,但盈利进展多呈现超预期且不时上调景色。进入2025年后,在较高基数的影响下,举座商场盈利增速或较2024年有所放缓,但营收增速有机会较2024年进一步加快,这或将反馈宏不雅企稳及策略带动的增长效应。

从利率层面来看,2025年好意思国粗略率仍将延续2024以来的降息趋势,预期举座基准利率下行空间仍在。尽管特朗普的关税策略存在潜在影响以及再次推升物价的可能,但现时商场也如故较为充分地反馈了相干波动预期。同期,国内在策略刺激布景下,仍有一定的降息、降准空间。港股商场估值端主要受国际利率环境影响,盈利端主要受中国宏不雅经济变化影响。因此概括来看,改日一年不管是国际利率环境照旧国内宏不雅环境,仍将故意于港股商场的缔造。

图3 |MSCI China 各行业估值相对历史位置

色姐姐

色姐姐

府上来源:GS,2024年12月31日。仅供参考,不行为投资冷落,商场有风险,投资需严慎。

图4 |MSCI China互联网相对举座PE变化

府上来源:UBS,截止2024年12月31日。仅供参考,不行为投资冷落,商场有风险,投资需严慎。

图5 |恒生中盘指数较恒生大盘指数更具眩惑力

府上来源:Bloomberg,中信证券,2024年12月31日。仅供参考,不行为投资冷落,商场有风险,投资需严慎。

2025年港股投资策略:“立异期间 + 策略驱动”拥抱成长

本年,港股商场在国内策略与国际货币策略共同带动下仍将延续2024年估值缔造与盈利增长的趋势。2024年大幅涌入的追求高分成资金或仍将不时。但在股息率已有一定拘谨情况下,流入红利板块的边缘资金或有望减缓。在2025年的港股投资策略上,汇丰晋信基金暗示,更倾向于拥抱成长,持紧策略刺激与基本面缔造带动的投资机会,包括:

❖基本面矜重增长、回购与分成不逊于传统高息钞票的互联网大厂

❖AI立异期间中从云表作事器、手机硬件、到软件哄骗逐渐崛起的永恒增长机会

❖策略转向刺激下带动的行业盈利与基本面回升,如:大消耗、汽车、地产链

❖基本面有望迎来拐点的CXO(医药外包)与立异药龙头

在现时复杂多变的投资环境中,估值位于历史相对低位的偏成长板块(见图3对比),改日或将具有较大的上行空间。汇丰晋信基金连接聚焦于永恒结构性产业升级、消耗升级、策略受惠等板块,去寻找产业景气度滚动带来的投资机会与具估值缔造机会。此外,有鉴于南向资金不时流入,2025年增长率与估值性价比更高的中型股或将迎来进展机会。

在投资干线上,以下几个所在值得重心暖和:

盈利增长超预期的行业机会:

阅历过往两年降本增效运营策略与作事产物运营立异,互联网及部分消耗作事行业盈利有望不时超预期;跟着AI哄骗逐渐兴起以及企业科技成本支拨缔造,预期部分软件作事企业将有超预期可能;在国际云表作事厂商不时加大过问情况下,先进封装与国际大厂拼装与零部件供应链或将迎来不时的超预期增长;跟着智能装配逐渐向AI浸透,末端衣服与手机等产物价量均有望重回增长。举座而言,看好互联网、软件哄骗作事、电子硬件与前沿半导体的投资机会。

好意思债利率下行相干机会:

好意思联储在2024下半认真迈入了降息周期,尽管好意思债到期收益率因投资者对好意思国大选后的策略不确性担忧而出现大幅度的反复颠簸,但基准利率的趋势性下行并未出现转换。2025年仍将存有一定的降息空间。过往好意思元走弱对于新兴商场的资金面均有一定匡助。不时暖和对于国际利率明锐性较高的行业,如CXO(医药外包)、立异药、地产等。以上行业除利率层面故意估值回升外,在2025年亦有望因国际投融资环境改善与国内策略相沿等身分带来的基本面缔造。

策略转向受惠:

从政事局会议至中央经济使命会议连串开释的信息,不错料念念处理层对于经济增长驱能源的消耗端有了更深层的有趣,过往两年进展不足预期的消耗相干畛域或将迎来缔造机会。尽管对于刺激力度或仍存在预期差,但所在的明确性是不消置疑的。进入2025年,家电、家居、汽车等各畛域的以旧换新决策均有望带动相干企业的盈利缔造。除直经受惠畛域外,也要暖和新兴消耗畛域在国际超预期的带动下的功绩超预期机会,如潮玩、新能源电动车。跟着国际畅通品牌的库存周期诊疗遣散,国际体育品的供应链后续进展亦值得留心。

对于高股息钞票:

高股息红利钞票包括银行、能源、通讯运营商等在2024得回险资等非公募资金大幅流入,进展多体当今估值的上扬而非盈利的增长。跟着红利钞票大幅上扬40-50%之后,相应股息率亦有所着落。部分大型互联网企业在2025的盈利增长预期与分成回购或将不逊于传统红利钞票,这类高股息钞票或仍对部分资金具有眩惑力,但进展空间比较2024年或有所拘谨。

基于以上判断,2025年重心暖和以下几个行业的投资机会:

盈利增长明确,有望在功绩层面超预期:

互联网:策略不细目性已基本排斥,部分畛域竞争方法有所改善,企业本人的不时运营优化,让龙头企业仍具较高的性价比,合理以致偏低的估值以及不俗的回购与分成仍让主要企业具备投资眩惑力。

半导体、科技硬件:前沿的国际云表成本支拨过问增多带动先进封装与开采需求,亦带动AI Server(东说念主工智能作事)供应链放量增长。AI PC(东说念主工智能电脑)与智高东说念主机的浸透晋升,有望给相干供应链带来量价增长的拐点。此外,车用半导体跟着智能车浸透率不时晋升,仍是永恒较为看好的子板块。

软件作事:AI(东说念主工智能)哄骗与作事逐渐开展,加上企业成本支拨走出低谷,均对种种不同的哄骗作事厂商带来明确的增长。

好意思债利率下行:

医药:历程2024年的估值下调,CXO(医药外包)将有机会在2025年迎来较为明确的基本面缔造与宽松货币环境双击,部分立异药不时优于预期的研发与管线进展仍将提供一定上行空间。

地产:过往大额国际债券的刊行,让港股地产企业对于利率与蔓延的汇率明锐性王人较高,跟着行业销售基数连两年下行之后,优质龙头企业在功绩层面泉源迎来拐点,在功绩与策略的共振下,或有机会出现估值缔造。

策略转向明确受惠:

欧美成人电影消耗:在策略相沿下,种种消耗补贴仍将不时鼓动并有机会出现进一步加码,预期家电、餐饮、乳成品、啤酒等均将迎来正向改善。不时受国际超预期带动的新兴潮玩一样有望在2025年保持较好增长。国际体育品龙头的库存缔造,也有望给国内渠说念及制造供货商带来功绩拐点。

汽车:具备有较强产物周期的自主品牌企业将有望同期受惠于国内策略与出海带动,在盈利端进展出较行业平均更高的活力。

2025年港股商场潜在风险

❖好意思联储货币策略动向

❖好意思国对外关税与遏抑秩序变化

❖东说念主民币汇率走势

❖宏不雅刺激策略力度

❖地缘政事风险色姐姐